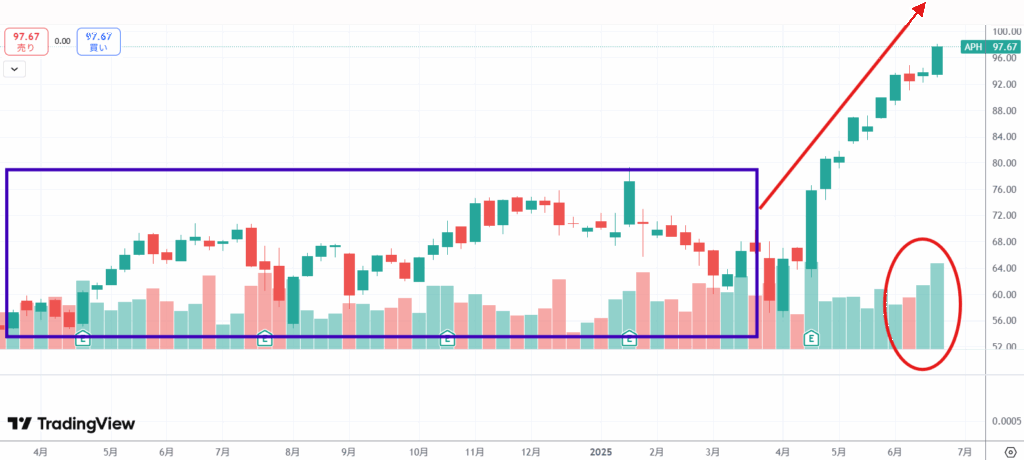

【1】ベースの形成、上昇時の出来高の増加、押し目の時の出来高の減少

これらの条件がそろっていることから投資銘柄候補としてあげてみます。

1. 企業概要

- 基本情報

- 会社名: Amphenol Corporation (アンフェノール・コーポレーション)

- ティッカーシンボル: APH (NYSE)

- 設立: 1932年

- 本社所在地: 米国コネチカット州ウォリングフォード

- 従業員数: 110,000人以上

- S&P500構成銘柄

- 事業内容

- 電気・光ファイバーコネクタ、同軸ケーブル、アンテナ、センサー、ケーブルアセンブリなど、幅広いインターコネクト製品を提供。多岐にわたるエンドマーケットで使用されており、それぞれの市場ニーズに合わせたカスタマイズされたソリューションを提供しています。

- ビジネスモデル 多角的なエンドマーケットへの展開と、M&A(合併・買収)による成長戦略が特徴です。

- 広範なエンドマーケット: 特定の産業に依存せず、多様な市場に製品を供給することで、景気変動や市場トレンドのリスクを分散しています。各市場で求められる高精度かつ信頼性の高い接続ソリューションを提供することで、顧客との長期的な関係を構築しています。

- M&A戦略: 戦略的なM&Aを積極的に実行し、製品ポートフォリオの拡充、技術力の強化、市場シェアの拡大を図っています。これにより、新たな成長分野への参入や、既存事業の強化を進めています。

- 高付加価値製品: 単なる部品メーカーではなく、複雑な環境下でも機能する高性能・高信頼性の製品を提供することで、高い利益率を維持しています。顧客の設計に基づいた製品製造が基本であり、設計の欠陥による製品リスクは低いとされています。

- 沿革と強み

- 強み

- 広範な製品ポートフォリオ: 多様なコネクタ、ケーブル、センサーなどを有し、顧客のあらゆるニーズに対応できる幅広いソリューションを提供。

- 高い技術力と品質: 過酷な環境下でも高い信頼性と耐久性を実現する製品開発能力。

- 多角的なエンドマーケット展開: 景気変動や特定の市場の低迷に左右されにくい安定した収益基盤。

- 積極的なM&A戦略: 新たな技術や市場を取り込むことで持続的な成長を実現。

- グローバルなプレゼンス: 全世界にわたる製造・販売拠点を持ち、地域ごとの顧客ニーズに対応可能。

- 強み

2. 業績分析

- 主要財務指標の推移

- 売上高: 安定的な成長を続けています。特に近年では、ITデータコム市場(AI関連需要など)の成長が売上を大きく牽引しています。M&Aによる売上貢献も大きい。

- 営業利益・純利益: 売上高の成長に伴い、営業利益、純利益も堅調に推移しています。高付加価値製品の提供と効率的な事業運営により、高い利益率を維持しています。

- EPS(一株当たり利益): 利益成長と自社株買いなどにより、EPSも順調に増加傾向にあります。

- 成長性

- 売上高成長率: 近年、特にITデータコム市場におけるAI関連需要の急拡大が成長を強力に後押ししています。2025年第1四半期決算では、売上高が前年同期比48%増(実質ベースで33%増)、ITデータコム市場のオーガニック成長率が134%増と、驚異的な成長を見せています。

- 市場拡大への対応: 5G、IoT、EV、AIといった先端技術の普及に伴うコネクタ需要の増加を的確に捉え、成長市場で存在感を高めています。

- 収益性

- 利益率: 調整後営業利益率は過去最高水準を達成するなど、高い収益性を維持。製品の技術的優位性や効率的な生産体制、価格決定力に支えられているようです。

- ROE/ROA: 自己資本利益率(ROE)や総資産利益率(ROA)も一般的に高い水準を維持しており、資本効率の良い経営が行われているようです。

- 安全性:

- 自己資本比率: 企業財務の健全性を示す自己資本比率は、一般的に安定していると考えられます。積極的なM&Aを行う企業であるため、有利子負債も発生しますが、キャッシュフロー創出力が高いため、財務体質は比較的安定していると評価されることが多いです。

- 流動性: 手元資金や流動資産と流動負債のバランスも、健全な事業運営を支えるレベルにあります。

- セグメント別分析

- アンフェノールの事業は、複数のエンドマーケットに跨るため、特定のセグメントに特化した詳細な情報はIR資料で確認する必要がありますが、主に「インターコネクト製品とアセンブリ」セグメントとして報告されることが多いです。このセグメントは、様々なエンドマーケットで使用されるコネクタ、コネクタシステム、およびアンテナやセンサーなどの付加価値の高い製品の設計、製造、マーケティングに従事しています。特にITデータコム市場における成長が顕著であり、これが全体の業績を牽引している主要な要因です。

3. 競合分析と市場環境

- 主要な競合他社 インターコネクト製品市場は競争が激化していますが、アンフェノールはその中でもリーダー的存在。主な競合を以下にあげてみました。

- TE Connectivity : 世界最大のコネクタメーカー。アンフェノールの最大の競合です。自動車、産業、通信、家電など広範な市場に製品を提供しています。

- Molex : コネクタ、ケーブルアセンブリ、光ファイバー製品などを製造。

- ヒロセ電機: 日本を代表するコネクタメーカー。

- Aptiv: 自動車関連の接続ソリューションを強みとしています。

- 市場規模と成長性 コネクタ市場は、電子機器の進化、IoTの普及、5Gネットワークの構築、データセンターの増強、EV化の進展などにより、今後も堅調な成長が見込まれています。特に、AI関連のデータ処理需要の爆発的な増加は、高性能コネクタやケーブルの需要を押し上げており、アンフェノールが強みを持つITデータコム市場の成長を牽引しています。自動運転技術の進化なども新たなコネクタ需要を生み出しています。

- 競争優位性

- 技術的リーダーシップ: 高度な技術力と研究開発への投資により、市場の最先端を行く高性能・高信頼性の製品を開発しています。特に、高周波、高速伝送、耐環境性など、専門性の高い分野で強みを発揮しています。

- M&Aによる成長とポートフォリオ多様化: 積極的にM&Aを行うことで、新たな技術、顧客基盤、市場を獲得し、製品ポートフォリオを継続的に強化・多様化しています。これにより、競合に対する優位性を確立しています。

- 顧客密着型アプローチ: 多様なエンドマーケットの顧客と密接に連携し、それぞれのニーズに合わせたカスタマイズされたソリューションを提供することで、顧客の囲い込みと長期的な関係構築を実現しています。

- グローバルな製造・供給体制: 世界中に広がる製造・供給ネットワークにより、顧客への迅速な対応と安定供給を可能にしています。

4. 株価評価とバリュエーション

株価指標 (2025年6月27日時点)

- 株価: 約97.64 USD

- 時価総額: 約1181.4億 USD

- PER(株価収益率): 約47.33倍 (過去12ヶ月のEPSに基づく。高成長期待から高PERになりやすい傾向があります。

- 配当利回り: 約0.68% (配当は四半期ごとに支払われ、直近の1株当たり配当金は0.17 USD。配当性向は比較的低く、利益を再投資して成長を優先する傾向が見られます。)

- 沿革: 1932年にアメリカンフェノールコーポレーションとして設立。当初はラジオ部品の製造からスタートし、第二次世界大戦中には軍用コネクタの主要サプライヤーとなりました。その後、半導体、コンピュータ、通信機器の進化と共に事業を拡大し、M&Aを繰り返しながら、世界的なインターコネクト製品メーカーとしての地位を確立しました。特に1986年にはフランスの航空宇宙・防衛用コネクタメーカーであるソカペックスを買収するなど、戦略的な買収が歴史の要所にあります。

コメント