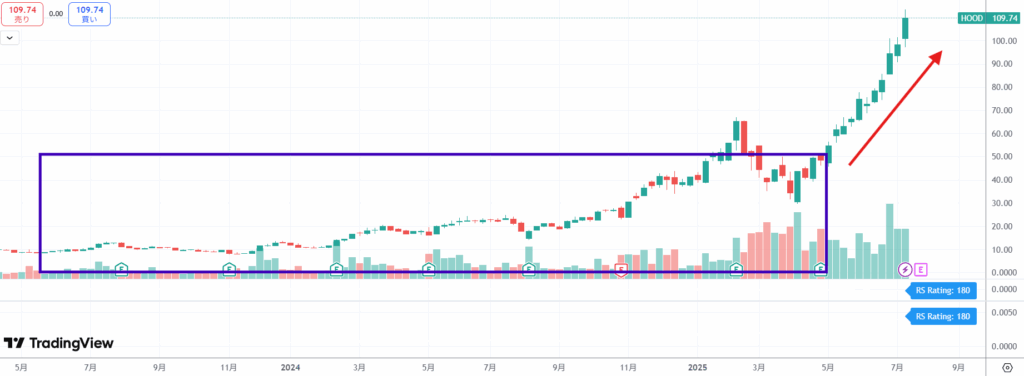

7/11にHOOD(ロビンフッド マーケッツ)を96.3ドルで購入しました。

2~3週間ほど監視していた銘柄です。

ミネルヴィニスクリーニング

- チャート分析

かなり長い期間にわたるベースの形成、2025年初頭にはトランプ関税で大きく落ち込みますが、その後回復。

5月に入ってから出来高の増加とともに上昇しました。

こういう時、上がりすぎでは?と思ってしまうのが投資家としての心理ですが、出来高の増加が決め手となりました。

- ファンダメンタルズ

売上高:急速に成長しています。特にコロナ渦の個人投資家増加の恩恵を受け、売上高は急拡大しました。

営業利益:急速な成長と積極的な投資の結果、これまで赤字が続く傾向にあったことがわかります。しかし、近年はコスト管理と収益源の多様化により、黒字化または黒字化への進展が見られます。

EPS: 利益の動向に連動し、過去はマイナスで推移していましたが、収益性の改善に伴いプラスに転じるか、改善傾向を示しています。

HOODを徹底解析!!

- 企業概要

ロビンフッド・マーケッツは、2013年に創業されたアメリカの金融サービス企業です。その名の通り、「ロビン・フッド」のように、これまで機関投資家や富裕層が享受してきた金融サービスへのアクセスを、手数料無料という形で個人投資家にも提供することで、金融の民主化を目指しています。本社はカリフォルニア州メンローパーク。 - 事業内容

スマートフォンアプリを通じた株式、ETF(上場投資信託)、オプション、そして暗号資産(仮想通貨)の取引プラットフォームの提供です。最近急騰している暗号試算も株価の伸びに影響していそうですね。

手数料無料ってどういうこと??

「手数料無料なのに、どうやって儲けているの?」という疑問を持つ方も多いでしょう。ロビンフッドの主な収益源は以下の通りです。

- Payment for Order Flow : 顧客の注文を、市場を運営する取引所に直接送るのではなく、大手マーケットメーカー(市場の流動性を提供する業者)にルーティングすることで、その対価として報酬を得るビジネスモデルです。これは米国では合法ですが、透明性や顧客への最良執行の観点から議論の的になることもあります。

- Robinhood Goldのサブスクリプション料: 月額5ドルで、より大きな即時入金やプロフェッショナルな調査レポート、マージン取引(証拠金取引)へのアクセスを提供する有料会員サービスです。

- 利息収入: 顧客の未使用の現金や、マージンローンの金利から収益を得ています。

・成長性は?

顧客口座数、管理資産(AUC)、取引高はいずれも高い成長を示しています。特に新規口座開設数は目覚ましく、若年層を中心にユーザーベースを拡大しています。

競争優位性は、その先駆的な「手数料無料」モデルと、優れたユーザーエクスペリエンスにあります。特に、若い世代のデジタルネイティブな層からの支持は厚く、強力なブランド力とコミュニティを形成しています。また、暗号資産取引やIPOアクセスなど、革新的なサービスをいち早く導入するスピード感も強みです。

・リスク

投資する上でのリスクは、まず規制リスクです。 PFOFに対する規制強化の可能性をはらんでいます。米国SEC(証券取引委員会)はPFOFについて継続的に議論しており、規制が強化された場合、ロビンフッドのビジネスモデルに大きな影響を与える可能性があります。

あとはこの手の事業につきものなのはサイバー攻撃に対するリスクです。多くの顧客を抱えるプラットフォームであるため、システム障害やサイバー攻撃は信用失墜や顧客離れにつながる可能性があります。

コメント